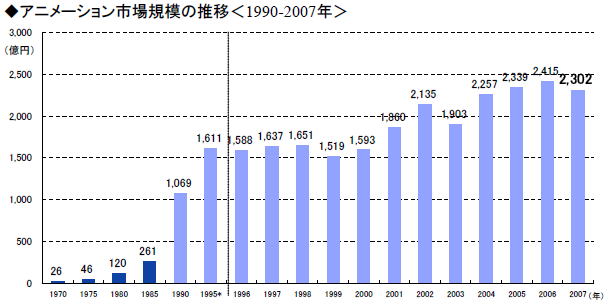

| ジャスダック上場の創通(3711)について分析します。(全7ページ) 以前は創通エージェンシーという登録名でしたが、現在は創通と変更しています。 分析日2008/12/21 【事業内容】 アニメのプロデュースをしている。会社の放送時間を買い取って、アニメを放送する企画のプロいったイメージ(実際の作成は外注) また、その放送したアニメのキャラクターの版権などを獲得し、その使用料を利益の源泉にしている。これをライツ事業と呼ぶ。プロデュースで畑を耕し、ライツで刈り取る、そんなビジネスモデル ガンダムの版権を持っており、ガンダムの本やDVDはサンライズ、ゲームやプラモデルは創通が権利を握っている。(棲み分けはサンライズが映像、創通が商品化権とのこと IR担当より) 【創通の強み】 創通といえばガンダム、というぐらいイメージの強い版権を持っている。 ガンダム人気がなくならない限りは大小の差はあれ、創通の利益の源泉は失われないだろう。 【不況】 不況で放送枠って安くならないの? →放送枠の価格については、もちろん理論上需給のバランスにより変動いたしますが、買い切りの契約は最低でも6ケ月以上という、比較的長期間にわたる為、価格弾力性が低く、大きな変動はありません(IR担当より) 【競合】 直接的な競合という意味では、東映アニメーション、ウィーブ、GDH 【市場環境】  (メディア開発綜研の調査) 長期的には増加傾向といえるが、近年では横ばい傾向の範囲にあるとも読み取れる。ヒット作の影響で上下にブレも発生する。

|