基礎データまとめ *推測情報が多いので正確性に注意

24時間のフィットネスジムを全国展開

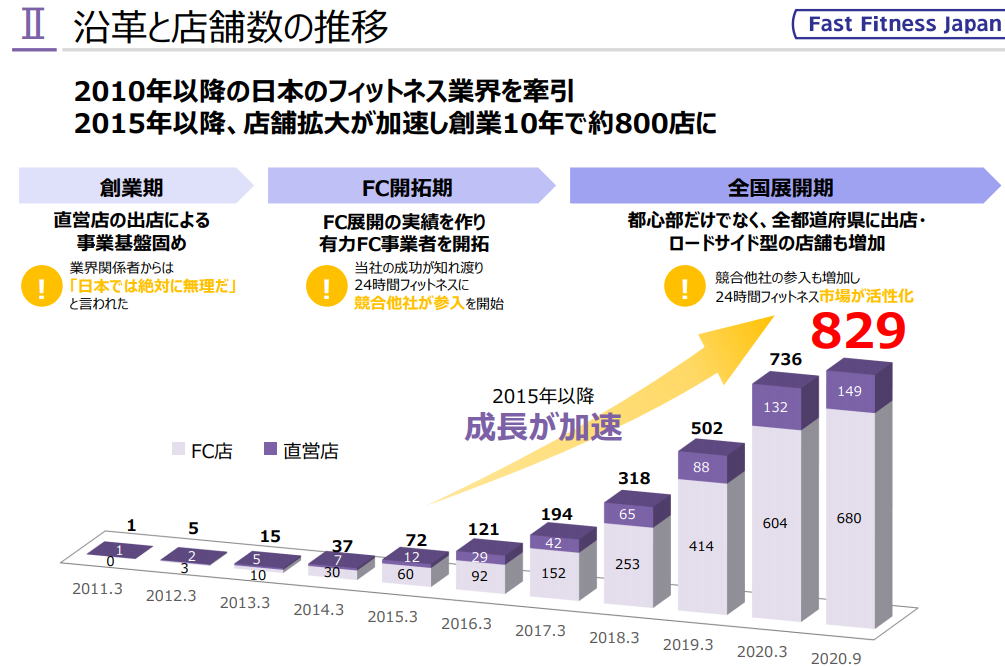

全店舗数 2020年9月末 85万人 店舗数829 店舗当たりの会員数 663人

コロナ前 期末132店舗 会員数9.5万人 719人

2019年12月 インタビュー記事 693店舗突破で会員数 550290万人 店舗当たりの会員数 794人

https://ipokimu.jp/blog-entry-fastfitnessjapan.html

店舗あたりの会員数-16.5%(コロナ影響か)

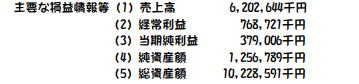

単独の会社が利益の大半を稼いでいる

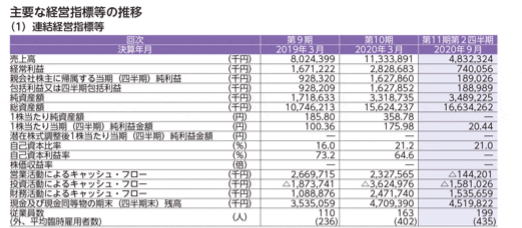

連結経常利益28.8億 単独経常利益22.3億

単独・・・フランチャイズ事業+その他商品

連結・・・連結子会社AFJ(直営事業)+単独

AFJ(直営)の前期決算数値

その他商品・・・出店時の機器販売に関わるベンダーからの手数料収入

その他商品の前期の売上高8.9憶 前期FC出店数190 店舗あたり468万

FCからの収入・・・加盟金+FCからのロイヤリティ 加盟金は一時売上計上ではなく、契約期間(10年程度?)の均等配分にて計上

FC契約の詳細・・・https://dai2sogyo-fc.com/anytime-fitness/(未確認情報)

月額35万 年間420万

2020年 FC売上 42億

期中平均FC店舗数(推測)509店舗×420万 ロイヤリティ収入21.3億程度?

加盟金収入 500万(未確認)×期末加盟店数604店舗 10年契約の均等 年間3億程度?

42-21.3-3=17.7憶(新規出店に関わる機材販売?)

前期のFC出店数190店舗 1店舗当たりの機材販売額 931万円?

原価明細より機材の仕入れ原価約12.2憶 利益率約31%?

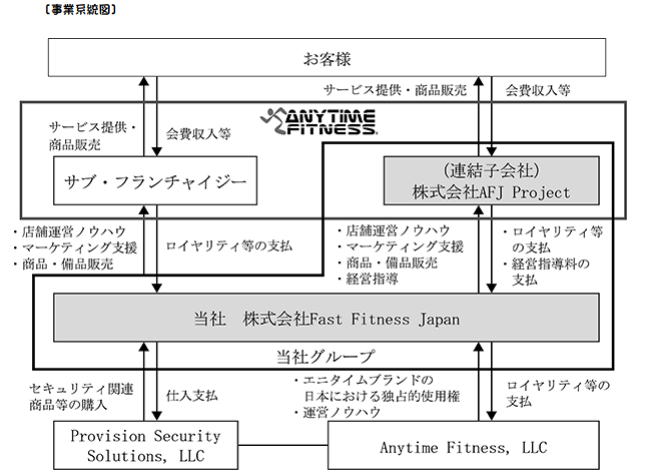

マスター(米国)へのFFJからのロイヤリティは444百万

全店舗の期中平均推測619店舗 1店舗当たり年間71.7万円?

それ以外の大きめのコスト 保守管理料・・・綜合警備保障との包括契約 2.6億 概ね店舗数の増加分だけ費用増(前期1.79憶)

店舗当たりのコスト 42万

2021年3月期の減益要因推測

連結子会社 AFJプロジェクト(直営部門) 売上62億 営業利益7.6億

既存店の会員数減少による影響 (62億×0.165)約10億減少?=粗利の減少となるので丸々損失

コロナ禍でのFCへのロイヤリティ減免 会費の減免 影響額は不明

FC出店数の減少 前期190店舗 今期は176店舗計画

機材販売、その他商品売上の減少による影響

FC店舗の増加数がFFJ社の将来の鍵

176店舗増加ならば、ロイヤリティ7.3億増 加盟金年間換算0.8億増

コスト増影響 マスターへのロイヤリティ原価+1.3億 保守管理費+0,8億 全社人件費41人増で(年収470万)+1.9億

FC事業単独で約4億の増益要因か

FC店舗出店190→176 -14店舗の影響 機材販売0.4億減益要因 その他商品0.7億減益要因

・来期(2022年3月期)の業績を推測

FC176店舗増を継続した場合

2020年3月期の営業利益を基準として、

2831(百万)+800(FC店増加による増益要因)-110(FC店出店減による減益要因)±既存直営店の会員数増減要因+直営店増要因±その他経費要因

バリュエーション FC店の増加が安定的ならば、ロイヤリティの収益が安定して増加するため、割と高い評価をしてもらえるかもしれない。

しかし爆発的はFC店舗の増加は難しいか?MAXで年間200店舗程度が限界か?それだと安定的ではあるが成長期待のプレミアムは期待しにくいかも

・会員数の減少要因は本当にコロナだけか?

・FCの解約がゼロなのは今のところ頼もしい要因ではある

・既存会員の回復はどうか?緩やかに回復すると会社は想定している

・コロナの巣ごもりで体重が増加している人が増えている?→反動需要増の可能性

・同業他社の参入・・コロナで若干緩和か 撤退する事業者も?

・会社の目標店舗数3000店(カーブス約2000店舗)過大感も

・マスターフランチャイズ契約2025年6月9日まで 契約更新リスク?

・単独+AFJの業績数字が合わないので、社内で消去数がある

投資メモに戻る 新興市場の株式投資 トップページへ