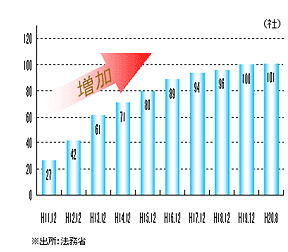

| 戝徹僿儔僋儗僗忋応偺俰俹俶儂乕儖僨傿儞僌僗乮媽俰俹俶嵚尃夞廂乯偵偮偄偰暘愅偟偰偄偒傑偡丅乮慡俀儁乕僕乯 僒乕價僒乕偲屇偽傟傞嵚尃夞廂嬈幰丅庡偵僇乕僪夛幮偐傜屄恖偺嵚尃夞廂嬈柋傪惪偗晧偭偰偄傞丅 嵟弶偵嵚尃夞廂偲暦偄偰丄 偦偺懠偵儕僒乕僠帠嬈乮嵚柋幰偺挷嵏乯丒僶僢僋傾僢僾僒乕價僗帠嬈乮徹寯壔娭楢乯傪峴偭偰偄傞丅乮攧忋偺偆偪侾俁亾掱搙乯 庡側屭媞偼丄僋儗僨傿僙僝儞乮俁侽丏俇亾乯丒僙僝儞僼傽儞僨僢僋僗乮侾俀丏俇亾乯丂弌岝僋儗僕僢僩乮侾俀丏俀亾乯偦偺懠丄傾僀儚僀僇乕僪僒乕價僗丒崅搰壆僋儗僕僢僩側偳丅 僒乕價僒乕偼栺100幮偁傝丄庢傝埖偭偰偄傞嵚尃偺幙傗検傕傑偭偨偔堎側偭偰偄傞丅偨偲偊偽戝岥偲偐丄晄摦嶻傪埖偆夛幮丄傑偨嵚尃傪攦偄庢傞嬈懺偐傜丄嵚尃傪堦帪揑偵梐偐傞嬈懺傑偱偁傞丅 偦偺拞偱丄JPN偼彫岥偺嵚尃傪愱栧偲偟偰偍傝丄嵚尃傪堦帪揑偵庴戸偡傞宍懺傪庢偭偰偄傞丅栺俈侽亾偑怣斕亄徚旓幰嬥梈 亂嫮傒亃 彫岥偺嵚尃夞廂偺僲僂僴僂偑偁傞偙偲丅 亂嬈奅摦岦亃 僇乕僪嬈奅偺尰嵼偺巗応婯柾偼35挍墌偱丄幮挿偼崱屻悢擭偱60挍偵偼側傞偲梊憐偟偰偄傞丅偦偺崻嫆偼尰嵼擔杮偱偼僇乕僪棙梡幰偺斾棪偑掅偄偙偲偲丄僂僃僽儅僱乕偺僇乕僪傪捠偠偰偺棙梡偑奼戝偡傞偲尒偰偄傞丅 尰嵼偼徚旓偺偆偪僇乕僪寛嵪偑侾俁亾偱悽奅揑偵掅偄悈弨偵偁傞丅偙傟偑俀侽亾掱搙偵偼奼戝偡傞偺偱偼側偄偐偲峫偊偰偄傞丅乮幮挿択乯 僇乕僪傪帩偮恖岥帺懱偼尭彮偡傞丅僇乕僪夛幮傕彊乆偵尭彮偟偰偄傞乮500幮仺308幮乯 僇乕僪夛幮偺尭彮偲丄僇乕僪巗応婯柾偺奼戝偱偣傔偓崌偆忬懺偵抲偐傟傞丅 亂捈嬤偺嬈愌亃 拞娫婜偵捠婜嬈愌傪壓曽廋惓 僇乕僪夛幮偺怰嵏偑尩偟偔側偭偰丄桪椙屭媞偑慖暿偝傟偰墑懾偡傞恖偑尭傝丄嵚尃夞廂嬈柋偺庴戸偑尭彮偟偨丅 戄嬥嬈朄偺夵惓偱丄僇乕僪夛幮偺嬈愌偑埆壔偟丄偦偺偨傔偵庴戸宊栺偺撪梕傪尒捈偟傪敆傜傟乮棅傓偐傜抣壓偘偟偰偔傟両偲偄偆偙偲偐乯嵦嶼偑埆壔偟偨丅 亂嫞崌亃 僒乕價僒乕嬈幰侾侽侽幮傎偳丅 僒乕價僒乕嬈幰偼朄柋戝恇偺嫋擣壜傪摼側偗傟偽側傜側偄偺偱丄堦掕偺嶲擖忈暻偑偁傞丅 彫岥柍扴曐偺椞堟偱偼僫儞僶乕儚儞乮偨偩偟婯柾傕彫偝偄乯

亂姅庡峔惉亃 僋儗僨傿僙僝儞偑俈侾丏係亾偺埑搢揑巟攝 僋儗僨傿僙僝儞偲帺幮姅帩偪姅夛偺姅悢偑尭偭偰偄傞偺偼側偤丠 亂帒杮惌嶔亃 侽俈擭俇寧偵俀暘妱 亂宱塩幰丒IR亃 夛幮愢柧夛偺摦夋偁傝丅 尒偨栚埲忋偵挧愴揑側宱塩幰丄偲偄偆傛傝偦偆偟側偄偲惗偒巆偭偰偄偗側偄偲偄偆婋婡姶偑嫮偄偲偄偆偙偲偐丅 亂嵿柋亃 桳壙徹寯偑懡偄偑丄傎傏惌晎抁婜徹寯 尰嬥亄攦庢嵚尃亄攧妡嬥亅慡晧嵚亖俀俋丏俈壄 亂姅庡娨尦亃 攝摉惈岦偼寛傑偭偰偄側偄丒帺幮姅攦偄側偟丅 |